| |

|

|

前期通訊講解了資產配置,今期會為大家介紹「平均成本法」。「平均成本法」是指投資者毋須理會價格的波動,於一段長時間內定期以固定金額作出投資的方法。以投資基金為例,當單位價格較低時,投資者所購入的單位數目較多;相反,當單位價格較高時,投資者所購入的單位數目則較少。此舉在長線而言可將投資成本平均化,緩和短期市場波動對投資組合的影響,有助減低投資者因一次性投資,而造成於高位買入基金單位的潛在風險。

|

|

|

|

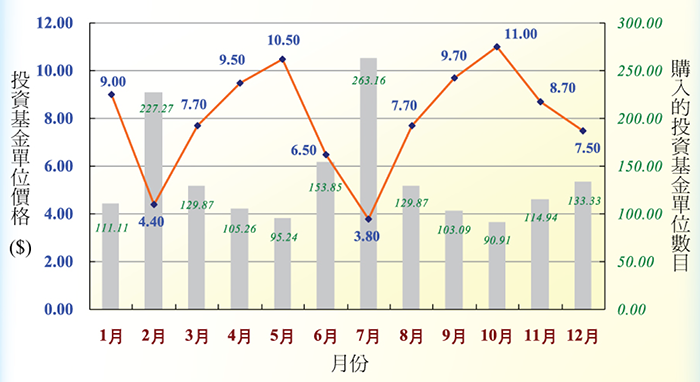

下圖為某股票投資基金於1年內的單位價格變動走勢。假設某投資者開始投資時,該基金的單位價格為$9.00,在該1年的投資期內,投資基金單位價格持續波動,12月份的單位價格為$7.50。倘投資者於1月份進行一次性投資,投資金額為$12,000,其所購入的投資基金單位總數為$12,000

/ $9.00 = 1,333.33;截至12月份,其投資市值為:12月份的單位價格x購入單位總數 = $7.50 x 1,333.33 = $9,999.98,即期內出現虧損。

|

|

|

|

但若透過「平均成本法」每月以$1,000進行投資,投資者在1年投資期內所購入的投資基金單位總數為1,657.90;截至12月份,其投資市值為:$7.50 x 1,657.90

= $12,434.25。由於投資者在投資基金單位價格較低時購入了較多的單位數目,雖然12月份的基金價格較1月份的為低,但整體而言,期內仍錄得盈利。

|

|

|

|

|

雖然股票投資基金的價格可升也可跌,但過往資料顯示,長線而言,其一般會呈現向上的走勢。就退休投資而言,由於退休計劃成員的投資年期普遍較長,倘透過「平均成本法」進行投資,便更能享受「平均成本法」為投資組合帶來的好處。

|

|

|

|

|